六成收入靠署理暇步士、哈吉斯童装,“水孩儿”母公司二次打击IPO|IPO见闻华尔街见闻2022-01-28 11:33(童装署理)哈吉斯和暇步士哪个品牌好一点,

今年1月21日,走中高端路线的童装企业——北京嘉曼服饰股份有限公司(以下简称:嘉曼服饰),完成了深交所创业板的第二轮问询,而且再次更新了其招股书等文件。

建立于1992年的嘉曼服饰,与安奈儿、森马服饰、太平鸟等儿童服饰公司相比,其上市速度显然掉队了。

但这并非是因为嘉曼服饰上市准备太迟,实际上,早在2018年,公司就开启了其“漫漫上市路”。

上市路坎坷,更换园地再实验

嘉曼服饰是一家中高端童装运营企业,产品覆盖0-16岁(主要为2-14岁)的男女儿童服装等产物。

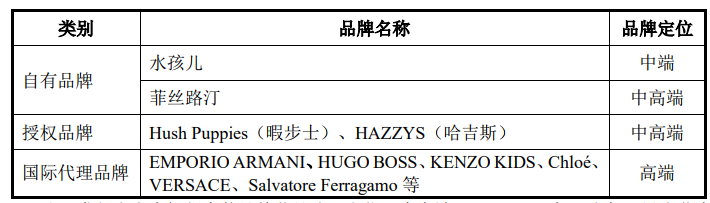

公司接纳多品牌运营战略,目前公司拥有自有品牌“水孩儿”、“菲丝路汀”,授权经营品牌Hush Puppies、HAZZYS,以及国际署理品牌EMPORIO ARMANI 、VERSACE等。

来源:招股书

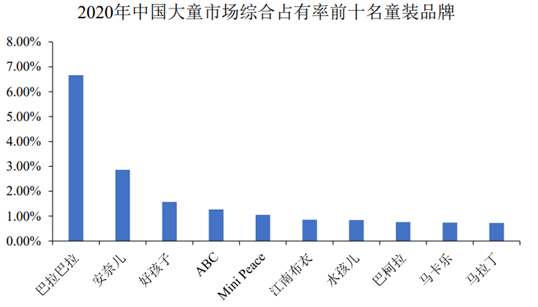

来源:招股书根据中国服装协会评比结果,公司“水孩儿”品牌自 2010 年起连续三届,位列“中国十大童装品牌”。在 2020 年中国大童童装市场子类别中,“水孩儿”的市场综合占有率排名第七。

来源:招股书

来源:招股书不外,在两次打击IPO的路上,嘉曼服饰屡屡碰壁。

2018年3月,嘉曼服饰开启了其上市之路,申报深交所中小板IPO。2019年1月至2月接受证监会现场检查,然而,2020年1月时,嘉曼服饰的IPO申请被否。

对于前次申请被否决的原因,公司在问询函中回复:由于主要固定资产天津嘉曼车间堆栈存在无立项、预算等内部控制文件且部门发票开具单元、工程款收款方与合同方不一致,以及存在个人账户支付款项或代垫费用等问题。

而后,时隔一年不到,嘉曼服饰于2020年12月末更换“跑道”,由登岸中小板转而登岸创业板。与前次申请相比,公司拟募投项目并未变革,仍主要用于其电商渠道的建设。但总募集金额却由此前的2.88亿增加到5.21亿,增幅超8成。

转战创业板后,公司的保荐券商也由之前的华英证券变动为东兴证券。因之前嘉曼服饰申请中小板上市时,保荐代表人对其第三方回款、固定资产等情况的核查不充实,被中国证监会接纳监管谈话的行政监督管理步伐。

如今距离嘉曼服饰转战创业板也一年有余了,这段期间公司接受了两轮审核问询,IPO进程可以说相对缓慢。

值得注意的是,授权经营品牌的营业收入占比逐年增长、自有品牌收入占比逐年下降以及库存高企等问题曾是嘉曼服饰IPO的“拦路虎”,而如今,这些问题仍然存在。因此,公司IPO进度缓慢也属正常。

净利润增势强劲,而库存高企

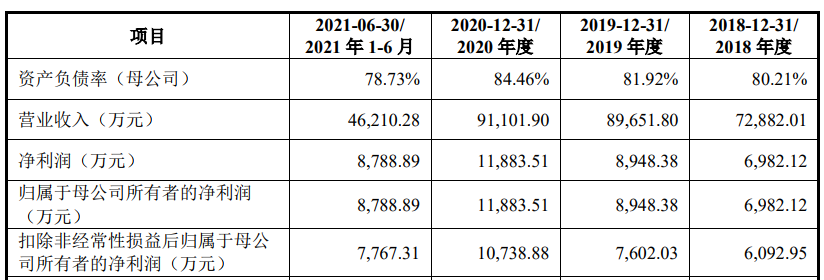

从公司财政状况上看,2018-2020年,公司分别实现营收7.29亿元、8.97亿元、9.11亿元年复合增长率达25%。归母净利润分别为6982.12万元、8948.38万元、1.19亿元,增势十分强劲。

来源:招股书

来源:招股书然而,高企的存货一直是服装行业的痛点,嘉曼服饰也不例外。

陈诉期内,公司存货账面价值(主要构成为库存商品)分别为2.66亿元、2.71亿元、3.41亿元和3亿元,占各期末总资产的比例分别为39.32%、33.87%、32.43%和29.70%,占比力高。其中,2020年末库存商品增加较多,嘉曼服饰表现主要是疫情对线下销售影响较大。

对比其重要竞争对手,2018年-2021年6月末,安奈儿的存货账面价值分别为4.28亿元、4.61亿元、3.02亿元、2.88亿元,占各期末总资产的比例为34.60%、37.31%、26.06%、22.96%。

整体而言,嘉曼服饰的库存比例呈下降趋势,但就这一比例的巨细而言,仍然高于同行业可比公司。因此,嘉曼服饰的库存压力仍然不小。

除存货压力大,嘉曼服饰的毛利率出现逐年下滑的情况。

招股书显示,陈诉期内,嘉曼服饰主营业务毛利率分别为52.26%、50.65%、50.44%、55.25%。可以看出,2018年至2020年,嘉曼服饰主营业务毛利率逐年下降。不外,由于公司在2021年全面提高产物吊牌价格及销售价格,公司毛利率得到明显回升。

重点结构线上,自有品牌建设不敷

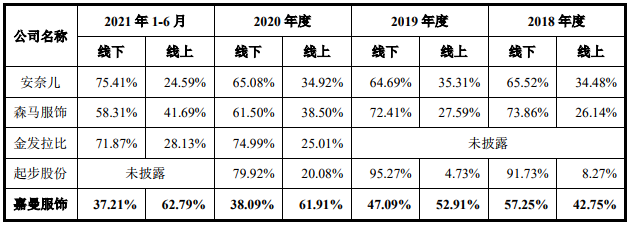

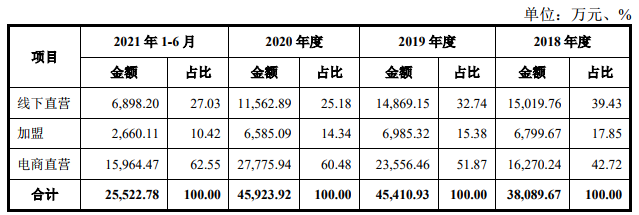

相对于线下销售,嘉曼服饰的线上销售收入占比力高,且呈快速增长趋势。这主要归因于公司近年来不停发展其电商业务,今后次募资的主要用途亦能看出公司对电商渠道建设的重视。

来源:招股书

来源:招股书公司亦对这一差别作出解释:同行业可比上市公司主要经营自有品牌,恒久以来均以线下销售为主,线下网络建设较为完善,过快大规模进行电商销售或者以电商销售为主会对线下销售网络形成较大打击。

而公司线上销售以授权经营品牌为主,陈诉期内授权经营品牌线上销售占比分别为 67.97%、69.82%、73.84%及 74.99%,其线上销售占比力高主要原因系公司授权经营品牌未经历从完善的线下销售网络逐渐转向线上销售的发展路径。

公司线下门店数量的变革也可反映出公司将业务重心转移至线上这一点。近几年,嘉曼服饰线下门店数量逐年下滑。2018-2020年,公司线下门店分别为828家、820家、710家,其中直营门店分别为316家、252家、212家,加盟门店分别为512家、568家、498家。

然而,公司不但线上业务重视授权经营品牌。就整体收入结构而言,公司显然更“倚重”授权经营品牌,而自有品牌的建设则相形见绌。

按销售模式分,公司授权经营品牌的收入占比最高,且逐年增长。2018-2020年,授权经营品牌营收占比分别为51.44%、56.53%和60.29%。

来源:招股书

来源:招股书但同时值得注意的是,嘉曼服饰授权经营的品牌均有时间期限,且公司不拥有品牌在中国境内的商标所有权。其中,Hush Puppies童装品牌的授权期限为自2013年8月1日至2022年12月31日,而HAZZYS童装品牌授权期限为自2015年6月1日至2025年12月31日。

前述内容也提到,公司列出的同行业可比公司大多以建设自有品牌为主,而公司似乎在授权经营的路上越走越远。这一模式或许短期能使得公司有更优秀的盈利体现,但恒久来看,注重自有品牌的建设才是公司在行业里建立核心竞争优势的基础所在。若只是专注于授权品牌的经营,公司的业绩体现或将更加依赖于授权品牌。

本文来自华尔街见闻,欢迎下载APP检察更多

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170