高利贷的“吃人术”:“辱母伤人案”的原点

高利贷者的“同类相食”

在“辱母伤人案”中,从公众的兴奋程度到事件的起源,灾难的根源无疑是高利贷民间高利贷 官司,或者说年利率极高的民间借贷。 “我们误入了高利贷陷阱,伤害了自己也伤害了他人。” “受辱者”苏银霞说道。

“小胖子要买地,小胖子要买房,小胖子欠我三千块钱,还没还,利息一直在加,利息在加。”不还,就往上面泼油漆,利息越积越多,就会抽筋、脱皮。”说起高利贷,这首“歌谣”就在金编辑的耳边回响。 。

俗话说“艺术源于生活”。 高利贷是一个很难填的坑。 事实上,被高利贷者追赶不仅仅是向某人泼油漆那么简单。

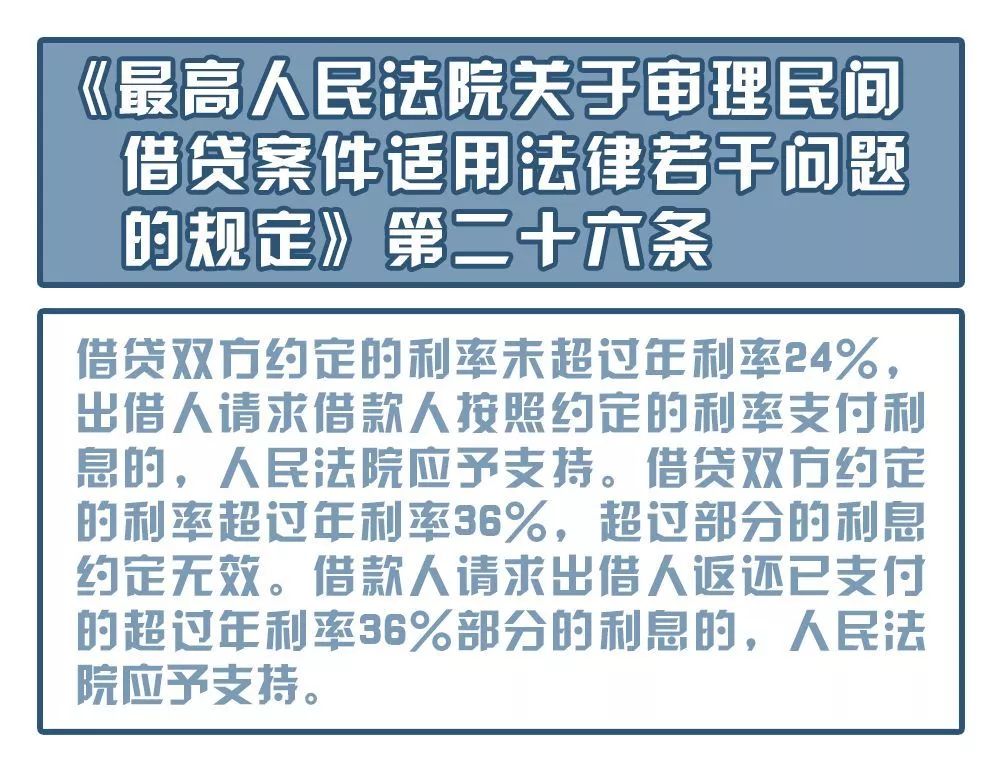

利率有多高?

一般来说,如果利率高于银行同期贷款利率的四倍,高利贷就被视为高利贷。 本案中,苏银霞向吴学展总共借款135万元,月利率10%,年利率高达120%。 毫无疑问,这是高利贷。

就拿“受辱”的苏银霞来说,她借的高利贷并不是最高的利率。 一些民间高利贷者的月利率甚至高达12%,是正常银行贷款利率(5.81%)的25倍。

然而,如此高利率的借款人并不缺乏。 嘉丰瑞德理财师表示民间高利贷 官司,高利贷者一般都是急需资金周转的小企业主或者是一些使用短期贷款的“走投无路的人”(赌徒、老人等)。 主。 因为与银行相比,民间借贷的放贷周期短、门槛低,在解决一些紧急资金周转问题上效率很高,从而推动了民间借贷市场的“悲伤增长”。

“驴滚滚”还本金

但私人高利贷的另一面却很可怕。 据一家高利贷公司工作人员介绍,根据高利贷规则,利息是按月结息的。 如果利息还不起,另一种办法就是把利息滚入本金,然后开始“复利”,也就是俗称的“滚驴”。

比如原来贷款50万元,一个月后利息就是5万元。 若不能按时支付利息,则从下个月起按贷款本金按55万元计息。 到下个月,欠条按5.5万元计算。 补发本金一万元。

由此可见,借民间高利贷,按时还款,是没问题的。 一旦逾期,每月一次的本金很有可能将一个正常的家庭拖向破产的边缘。 高利贷者的“嗜血”就在于此。

阴阳契约到底有多残酷?

私人高利贷的套路还不止于此。 据一位曾被高利贷追杀的借款人透露,民间高利贷过程中存在很多“潜规则”,阴阳合同就是其中之一。 具体来说,是指比如借款人借了5万元,但实际还款额只有80%到70%左右,月利息一般在8%-15%,但贷款中并没有标注实际贷款利率。贷款合同,利率为24%,带司法保护减记(相当于月利率2%)。

另外,借款人实际借了5万元,但合同上却写了10万元。 这是一种常见的做法。 目的是约束借款人一旦逾期就按10万元计算本金和利息。 这种阴阳合同的存在也增加了民间借贷诉讼的复杂性。

暴力收藏之“毒”——5级暴力收藏

民间借贷中流行一句话:“借钱容易,还钱难”。 意味着一旦高利贷者落入陷阱,借款人就会陷入绝境。

第一关炸手机

催收机构不断通过电话、短信等方式骚扰借款人的手机。

一般借款人在借钱之前都会导入自己的通讯录,自己的电话号码每天都会被催收公司的“喊死”电话系统拨打,直到无法拨打电话为止。

二级圈播

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170