返还型保险到底是不是智商税?

朋友们踊跃发言,各抒己见。 当我向下滚动看到“可退还保险”时,我很高兴。 返现保险长期以来被很多网友diss,甚至被评为“智商测试机”,但还是有人建议购买。 可退还保险是智商税吗?

可退还保险是智商税吗?

与彩票、保健品、免费品相比,

可退还保险≠智商税。

彩票本质上就是赌注,保健品基本都是假货“代言”的。 “免费”产品背后的价格更可怕。 这些商品在交易完成的那一刻就失去了自身的价值,“买=亏”。 你得到的只是一串数字、一瓶药丸和一包纸巾,智商税几秒钟就缴纳了。

相比之下,回扣保险可以保障风险和财富。 它不像彩票那样充满失望,也不像保健品那样是骗局,更不像免费的噱头,但它仍然保持着当初承诺的保险、保值的功能。

与消费类型相比,

可退还保险≈智商税。

与上面的黑白欺骗不同,可退还的保险在大多数情况下也是一种智商税。

与消费保险相比,回扣保险的保障责任较差,费率较高,代理人的利润空间更大。 用户提出需求后,代理商可以通过推荐保障方案赚取更多利润。 投保人购买的越多,缴纳的智商税就越多,代理人的收入也就越多。

代理人通过巧言赢得投保人的信任,然后用“有病治病、无病保本”的套路和“一揽子”保障计划引导投保人签约、投保。支付返还型保险单上的钱。 2-

可退还保险和代理税征收程序

1、套路:“有病则治病,无病则护京”。

这是代理商中流传的一句话。 是否选择可退款保单是每个投保人无法回避的问题。

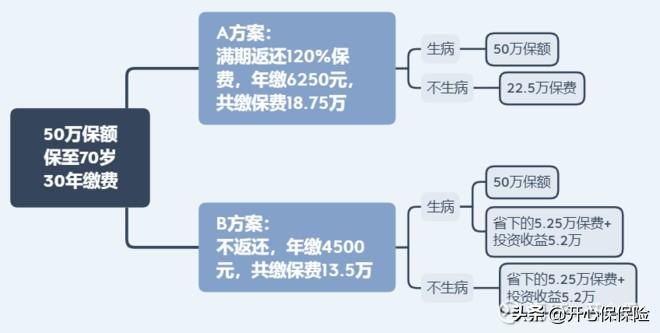

如果存在风险,则支付保险金额,如果生命安全,则退还保费。 没有人会放弃这样的“便宜”。 但这个“便宜”并不便宜。

可退还型总支付额为18.75万元,到期收益为3.75万元。

消费支付总额:13.5万元。 少缴保险费5.25万元。 如果用它购买30年期国债,到期收益为5.2万元。

同一产品,不仅到期日溢价回报较高,而且到期回报还不如零风险国债回报(3.3%)。 看似不错,但实际上,你付出的钱多了,赚的投资收益却少了。

消费型不仅减轻了当前的保费压力,也降低了保险费率。 节省的保费还可以带来更高的财务回报。

你不能按照“有病时治病,无病时保本”的套路,也交不起这个智商税。

2.套路:“一揽子”保障计划

代理商喜欢推荐保护计划,委婉地将其称为“一站式服务”。 但细细分析就会发现,不仅个别险种的费率较高,而且还存在很多“鸡肋”功能。

在投保人提出危疾保障后,代理人推荐了这样的保障计划。 乍一看,保额似乎很高,但不难发现其中存在不少陷阱:

主要保险为意外险:保额60万,

补充保险为重大疾病保险:保额30万,二类重大疾病。

其中,80%的保障义务意义不大,危疾保障更是少得可怜。 超过一半的保费没有用于核心需求。 如果投保人选择消费类型,保额30万元的重疾险甚至还不到4000元。

18000元几乎是一个成年人一整年的保费,但我这里只买了保额30万元的重疾保障和保额60万元的长期意外保障。 价格确实很高。

对于投保人来说,套餐计划无法满足需求,增加了保费负担。 效果是:

在价格上,1+1>2,在保障上,1+1<2

3.产品:保障不足,保费较贵

凯迪寻找了一款可退还的儿童重疾险,并与消费型的妈咪险儿童重疾险进行了对比。 结果一目了然:

从保障上看,返还型保险对严重案件的保障较少,不包括对中等案件的保障返还型保险 都是骗局,对轻微案件的赔偿比例较低。

如今,在网络消费保险的保障责任中,中轻症多重高比例赔付已成为标配,但在回报式保障中仍属奢侈。

互联网企业以量取胜,利用消费保险让更多用户受益。

代理人将利益放在第一位,利用可退还保险向投保人收取智商税。

保费方面,同等保额为50万元,缴费期10年,保障期30年。 返还型保险每年费用为4900元,而妈咪保险只需735元,相差约7倍。

保险本来就是利用高杠杆来保障未来的风险。 如果保费增加财务压力,那就是本末倒置了。 这个智商税是昂贵的。

哪些人适合购买可退还保险?

但它的存在也是合理的,可退还保险还是有一席之地的。 以下两类人仍可以考虑退保:

1、赚了很多钱却存不下钱的人

很多人年纪轻轻就月入几万。 高收入也提高了他们对生活的追求,所以赚的越多,花的也就越多返还型保险 都是骗局,但依然无法改变月光的尴尬处境。 对于这类人来说,可退还的保险可以起到强制储蓄的作用。

与其把钱花在吃喝玩乐上,还不如实际存点钱,这样万一突然发生什么意外,也不至于空手而归。

2、不懂得理财的人

回报型保险虽然财务回报不高,但可以保证一定时间内相对稳定的回报。 真正没有理财概念的人,也可以通过回报型保险来保值。 至少本金不会损失,这比在股市失去一切要好。

概括

凯迪认为,可退还的保险是一种正在逐渐被时代抛弃的类型。 同时具备保障和理财功能的代价是:一侧有一套,另一侧有一套。

保险杠杆不足、理财利率低、保费高

购买保险的最初目的是利用高杠杆来保障未来的风险。 正如人们不能同时做两件事一样,保险也不能。 毕竟,保险是保障,而不是管理。

最好的办法就是通过消费保险来保障风险,把省下来的钱用来投资,达到双赢的效果。

如果保险被视为每个人的必需品,我希望每个人都能少交点智商税。 如果你不确定,可以找凯迪帮你合理避税!

本站对作者上传的所有内容将尽可能审核来源及出处,但对内容不作任何保证或承诺。请读者仅作参考并自行核实其真实性及合法性。如您发现图文视频内容来源标注有误或侵犯了您的权益请告知,本站将及时予以修改或删除。

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170