营收与毛利双微增长,GXG母公司发布2024年中期业绩

近日,港股上市企业慕尚集团控股有限公司(股份代码:1817)发布2024年度中期业绩公告,公告内容显示,截至2024年6月30日,其公司总收入为人 民 币10.88亿元,较2023年同期略微增加0.3%;实现毛 利5.83亿元,较2023年同期略微增加1%,毛利率增至53.6%;税前溢利为人 民 币7.6百万元,较2023年同期的人 民 币30.6百万元减少人 民 币23.0百万元,公告显示该减少主要由于外汇收益减少及本集团总部办公楼折旧增加所致。

慕尚集团控股有限公司连同附属公司为是总部设于中国的领先时尚男装公司,同时覆盖中性时装领域,2007年创立品牌GXG,2010年推出gxg jeans迎合不同的男装风格,并于2020年,推出主打高质感的通勤服装品牌MODE COMMUTER。

按品牌划分营收情况

2024年1-6月期间,主品牌GXG的销售收入9.79亿元,较2023年同期增加6.2%;gxg jeans销售收入0.79亿元,较2023年同期减少8.7%;Mode Commuter的销售收入0.21亿元,较2023年同期增加10.8%。

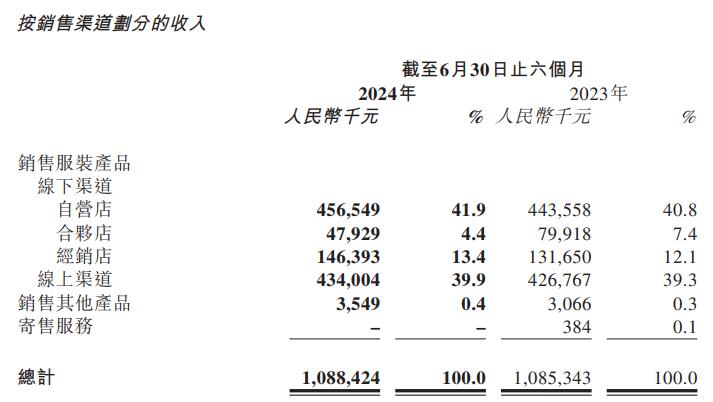

按销售渠道营收划分

由于成功实行集团的品牌推销举措及店铺平均销售额提升,自营店本期间的销售額较2023年同期增加2.9%,及经销店本期间的销售额较2023年同期增加11.2%。

线上渠道销售收入上,在线渠道销售额较2023年同期略微增加1.7%或人 民 币7.2百万元至人 民 币434.0百万元。

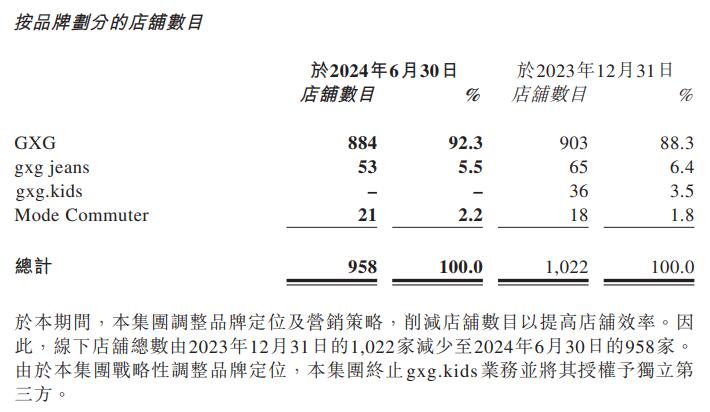

品牌渠道店铺情况

线下店铺总数由2023年12月31日的1,022家减少至2024年6月30日的958家。

总得来说,慕尚集团控股业绩毛利双增长,主要受主品牌GXG快速发展带动所至,这也符号其主品牌推进战略,但旗下牛仔、童装和中性服装等都出现了不同程度的营收出下滑;其次由于增强了产品研发,为消费者提供更好的产品体验,在渠道上优化调整了部分门店,淘汰了盈利较差的门店,为线下门店整体收益与发展提供了良好基础。

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170