日本服装行业滞销库存积压加剧的背后

近三年来,日本服装行业滞销库存积压加剧,苦不堪言。

从销售与消费的双向价值交换角度看,核心问题在于供应过剩和与需求不对应的冲突。显现出来的现实是服装流通的适时、适品、适量的供求调整功能快速下降。

1、归因分析

从流通体制结构内部分析,根源是从1990年代以后急速发展的垂直分工向水平分工的转换。垂直分工指的是传统的分级批发零售流通;水平分工指的是一体化SPA流通。

传统的做法是分级批发零售流通机制,主要做法是根据季前的展示会和样品推广,接受批量订货,批发商可以调整生产的供求时间节奏,发挥渠道调整作用。

在针对传统批发零售机制不灵活、灰色利益交易地带难以躲避的弊端以后,大家推崇的制造零售一体化的SPA体制应运而生,主要做法是在季节前几个月一次性订购买进批量货,省略了流通分级调整机能,看上去时间压缩了,畅销的东西更加畅销。

但是近几年来,这种机制带来的问题开始显现出来,就是不畅销的东西全部积压,来不及分级调整转销,畅销的东西短时间内被其它业者模仿投入加工,同质化突然增大,导致热品变成相似品过剩积压。

事物总是两面的,有利点往往也带来不利点。SPA体制有两个驱动点:低价格和大批量,这两个驱动点带来了批量膨胀和产地远程化、预定时间长的由快转慢的新问题,导致最终消化率降低。

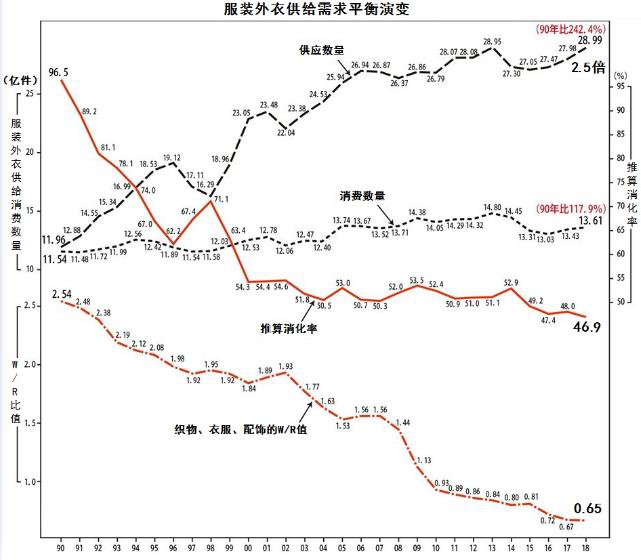

另外,品牌自主规划的单个品类、品项批量猛增,带来总体服装行业供应量飞速增长。1990年以来 28年间,日本国内服装购买数量增长18%,但服装供应量猛增2.42倍,过半的供应数量必然滞销。

2、验证分析

有两个数据可以说明,SPA流通机制是造成大量滞销库存的主要原因。一个是W/R比率,一个是大品牌SPA经营者的库存周转演变。(参见图示)

第一、W/R比率,可以显示流通效率。W是指批发交易额(B2B),R是指零售交易额(B2C),从直接的关系推导,批发额除以零售额的系数越小,也就是中间流通额越少,流通效率会越高。

1990年的纺织品、衣服、日常用品流通的W/R比例为2.54,也就是说批发交易是零售的大约2.5倍。这个比例到了2000年被压缩为1.84,2018年演变为0.65和1.00之间。

无论是OEM还是ODM,都属于SPA体制代表,随着制造零售一体化加速发展,看上去流通效率大幅度提升,不过,供求矛盾扩大了,流通效率反而恶化了。因为没有充分考虑消费者的意愿,忽视了最终消化率下降的客观现实。

排除了中间流通环节的不健康因素,本意是提高效率,抢占先机,结果是风险和机遇都集中在SPA运营商身上。批发机能省略以后,没有很好的替代机制出现,SPA运营商自身不能很好地解决自身循环与行业总体循环矛盾问题,反而使大小流通环节效率都变低了,包括大品牌库存周转陷入僵化。

从消费者消费偏好角度分析,2008年金融危机以后,从多方面调查研究证明,日本消费者“消褪式”生活意愿强化,对服装的价格更敏感,购买数量需求下降,过去象征式服装需求演变为普通的生活用品,花费很多金钱、依靠“打扮”美化或者填补自己人格的需求快速冷却。

同时,与SPA低价格商品相比,高价格批发流通品牌商品消费更加萎缩,支持高价格品牌消费的偏向出现两极化,部分支持者转化流失。

第二、大品牌库存周转,普遍不乐观。国内优衣库在2018年8月决算中,库存计算标准有变更,库存周转从前期的5.01次下降到3.10次,到2019年8月决算时,同样的计算方法,期周转次数下降到2.43次。无论是商社仓库,还是生产厂家仓库,总体趋势在恶化,考虑到其他相关因素,实际上周转次数已经接近2。

日本国内无印良品的情况也是基本相似,2019年2月公布的商品周转次数为4.95次,综合整体调整以后,落到2.44次,考虑到生产厂家和开发设计等库存因素,再加前一个季节的产品积压库存和已开始预定生产的库存,总体也是接近2了。

3、其他因素

大规模、多品牌SPA的流通机制,导致效率降低,还有其他影响因素。

第一、店铺分散,多渠道兼顾,不得不加大铺货量。由于多店铺展开,采购规模不得不扩大,店铺库存分散,供求差距造成的机会损失和实物越来越大,数据化管理无法规避实体店铺销售的需要。降低单品和品项库存,库存变薄,就等于削减店铺现场的聚客活力。考虑到在线销售的储备,店铺库存必须要增加变厚。

第二、从服装销售主渠道的百货店店铺分析看,复合化组合经营的隔阂很难打破。那种适合新兴消费趋势,穿越品牌和品类之间、楼层区域之间的利经营,目前还看不到。由于网购普及,户外休闲趋势对应品牌专门店业绩分化,路边店、综合商业设施中的集合店、租赁店经营的户外体育越野、城市郊外休闲类服装,营销思路逐渐开放,复合化选择的消费观念已经流行起来,可是百货店为主的品牌专门店还在拘泥于自己的传统思路,不愿意大幅度改变,更不愿意改变自己和其它品牌组合,女装、男装分布在不同楼层,虽然体育品类也有一些情侣类组合搭配,但主导感知印象还是单一性别、单一品类专柜。

超越品类壁垒最好的例子可能就是堂吉诃德和药妆连锁店了,他们的销售额、毛利额持续提升不是偶然的,一张重要原因是在商品组合上不断寻求创新。

归结为一句话,不能够适时跟进消费总量和消费偏好调整,是日本服装业的问题所在。而且这个问题目前没有很好的解决方法,随着人口持续萎缩、消费价值观更加佛系,服装生产、流通的格局将会出现更多的变数。日本从2019年10月份开始提升消费税,一直到2020年1月份的服装市场表现趋势,一路走低,服装经营者的压力好大啊。

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170