2018运动服行业现状及趋势分析 功能化集中化趋势渐显

2018年中国运动服行业表现亮眼

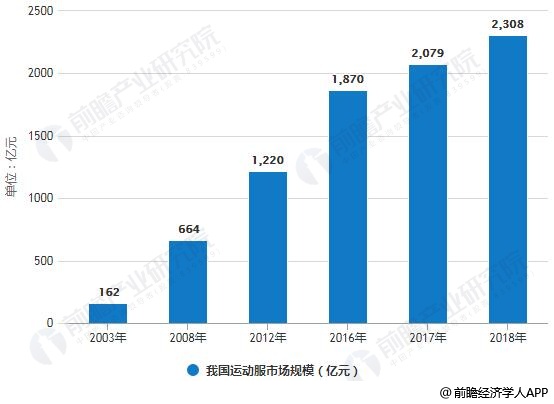

得益于健康意识的提升和运动配套设施的完善,近年我国民众对体育运动的参与度显著提高,对相关体育产品需求量上升,运动服饰行业快速发展,2018年市场规模约为2308亿元,较上年增长了11.0%。此外,随着“体育休闲”潮流的快速变化,以及市场对“差异化”、“高端化”体育产品需求的增加,运动服企业有望通过多维度、全品类的满足消费者对不同种类运动和生活的需求,行业集中度将进一步向龙头企业集中。

运动服饰具有功能性与专业性的标签,近十年来随着全球运动时尚之风愈演愈烈,消费者对于运动服饰的认识不断刷新,从而形成广义的"运动风",对运动服饰的消费偏好加剧,再加以中国为主的新兴市场运动鞋服渗透率提升,以及众多有影响力的赛事不断推动,运动服饰成为服装行业中增长最为亮眼的品类之一。

全民运动热潮,体育服装行业快速发展

近年大力推广全民体育健身被纳入国家战略层面,致力于促进国内体育产业良性发展。2014年10月,国务院下发《关于加快发展体育产业促进体育消费的若干意见》,开启促进体育运动产业高速、深化发展的大幕,被视作国内体育产业里程碑式文件。此后一系列旨在加强全民健身意识的指导性文件相继出台。2017年8月,国家体育总局发布《全民健身指南》,这是官方首次面向大众推出权威的运动建议。

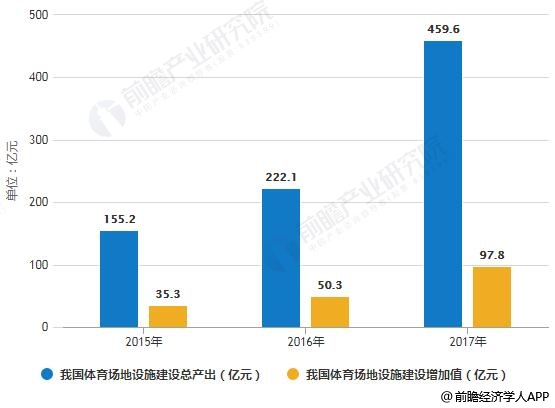

除相关政策之外,近年来我国体育运动设施建设也在逐渐完善,相关体育设施投入规模增长迅速。

2019年1月8日,国家统计局与国家体育总局联合发布的《2017年全国体育产业总规模与增加值数据公告》显示,2017年全国体育产业总规模(总产出)为2.2万亿元。其中我国体育场馆、健身步道、体育公园等全民健身设施建设力度不断加大,增长速度达94.7%,反映出我国体育场地设施建设快速蓬勃的发展势头。

2015-2017年我国体育场地设施建设总产出及增加值统计情况

数据来源:前瞻产业研究院整理

2018年我国运动服市场规模超2300亿

据前瞻产业研究院发布的《中国运动服行业市场前瞻与投资战略规划分析报告》统计数据显示,得益于健康意识的提升和运动配套设施的完善,近年我国民众对体育运动的参与度显著提高,对相关体育产品需求量上升,运动服饰行业快速发展,我国运动服市场规模由2003年的162亿元增长至2008年的664亿元。此后受宏观经济环境、消费升级等因素影响,运动服市场增速虽然有所放缓,但在全民运动潮的带动下,仍然保持两位数的增速快速增长,2012年我国运动服市场规模已突破千亿元,约为1220亿元。截止至2017年我国运动服市场规模增长至突破2000亿元。初步测算2018年我国运动服市场规模达到2308亿元左右,较上年增长了11.0%。

2003-2018年我国运动服市场规模统计情况及预测

数据来源:前瞻产业研究院整理

行业集中度进一步提升

根据数据,从2008年到2017年,中国TOP3运动服饰品牌市场份额从38.1%上升到51.5%,尤其在2017年前三大运动品牌份额已超过其他品牌市场份额(48.5%)总和。

一方面是运动服饰产品功能性强。相比于休闲服饰,运动服饰更突出功能性特点,行业进入壁垒相对比较高。另外,运动服饰时尚性低,终端消费需求趋同性强,更容易产生规模效应。

另一方面是优质赛事营销资源稀缺。营销对于运动服饰销售具明显促进作用,FILA"起死回生"即得益于成功的营销策略,但优质体育营销资源如热门运动项目明星、顶级赛事等非常稀缺,往往被龙头品牌率先抢占。

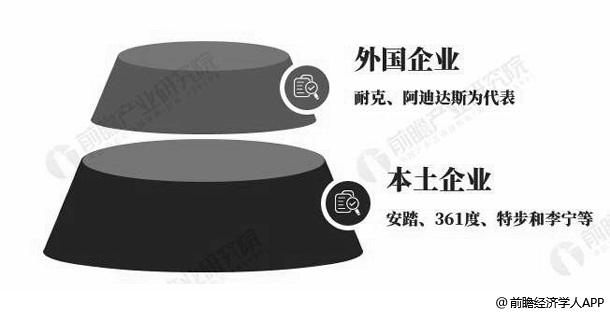

我国运动服市场竞争格局分析:国内外品牌两分天下

目前国内具有影响力的运动鞋服品牌主要有20余家,运动鞋服市场基本形成了国际品牌与国内品牌两分天下的局面。以耐克和阿迪达斯为代表的国际知名运动品牌凭借其雄厚的资金实力、前沿的设计理念和强大的品牌推广与市场营销能力,占据了一线城市运动鞋服市场的领导地位。安踏、361度、特步和贵人鸟等近年迅速崛起的民族品牌已经逐步建立起完善的营销网络,在二、三、四线城市运动鞋服市场优势尤为突出。

我国运动服市场竞争格局分析情况

数据来源:前瞻产业研究院整理

集中化、功能化是未来主要发展方向

随着行业市场需求的不断变化,以及消费市场的不断升级,消费者将更加看重科技功能性产品。国际品牌(如NIKE、adidas等)和国内的一线品牌(如安踏、李宁等),将会凭借自身优势,获得大量基础性消费群体。而对于那些二三线品牌来说,将会面临来自国际品牌和国内一线品牌的双重压力,其生存压力将会越来越大。

此外,随着“体育休闲”潮流的快速变化,以及市场对“差异化”、“高端化”体育产品需求的增加,运动服企业有望通过多维度、全品类的满足消费者对不同种类运动和生活的需求,行业集中度将进一步向龙头企业集中。

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170