暴富神话破灭?逼走公募、T+0反复收割 可转债炒家何时散场?

原标题:暴富神话破灭?逼走公募、T+0反复收割 可转债炒家何时散场?

摘要 【暴富神话破灭?逼走公募、T+0反复收割 可转债炒家何时散场?】可转债的炒作,正在迎来变数。但是,仍然有不少游资散户、私募机构在追逐热点个券,通过T+0和无涨跌幅限制的机制疯狂获利。而又有不少市场资金敏锐嗅到可转债炒作到今日,神话中透露着的破灭危机。(中国证券报)都说成名需要趁早,炒作可转债也得赶早。

近期被称作“炒权证”游戏的可转债炒作,又有了新动向。3月20日晚间,沪深交易所的新闻发布内容中,都涉及到对可转债的特别关注措施。

可转债的炒作,正在迎来变数。但是,仍然有不少游资散户、私募机构在追逐热点个券,通过T+0和无涨跌幅限制的机制疯狂获利。而又有不少市场资金敏锐嗅到可转债炒作到今日,神话中透露着的破灭危机。

是富贵险中求?还是见好就收?

炒作的尽头是深渊

这几天,当很多人因为美股熔断睡不着觉的时候,楚量(化名)的兴趣却完全不在于此。对他来讲,大盘的涨涨跌跌,甚至于个股的起起落落,都跟他隔着一段距离。他玩的投资品特色鲜明:股债双性、不设涨跌幅限制、T+0交易。

楚量是一位可转债的投资者。

近期,部分可转债投资热闹非凡:一天涨幅超过95%、单日换手率超过80倍、成交量动辄几十亿……都是这个江湖诞生的神话。而这背后,是楚量他们“圈内”的光怪陆离:某某一日进账数百万、某某换房又换车、某某则是财富灰飞烟灭……

新天转债3月16日走势

不过,炒作的尽头可能就是深渊。

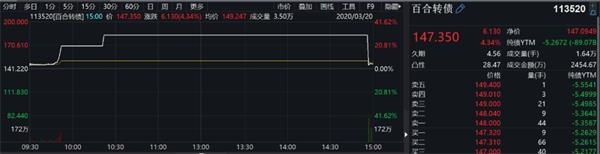

3月20日,百合转债的走势,让可转债炒家们嗅到了风险:

当天上午,百合转债(113520)交易出现异常波动,自09时52分开始暂停交易,自10时22分起恢复交易,随后被实施第二次盘中临时停牌,停牌到14时57分后,盘中突然跳水,从30.01%的涨幅迅速收窄至4.34%。须知,百合转债是可转债抄家眼里绝对的“白富美”:正股盘子小、转股溢价率低,极易操作和操控。

百合转债3月20日走势

3月20日晚间,沪深交易所的新闻发布内容中,都涉及到对可转债的特别关注措施。

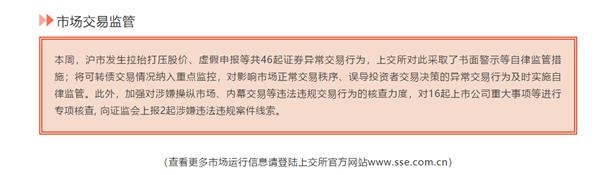

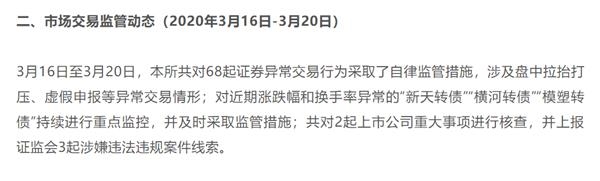

在新闻发布会上,上交所表示,将可转债交易情况纳入重点监控,对影响市场正常交易秩序、误导投资者交易决策的异常交易行为及时实施自律监管。另据深交所微信公众号消息,3月16日至3月20日,深交所对近期涨跌幅和换手率异常的“新天转债”“横河转债”“模塑转债”持续进行重点监控,并及时采取监管措施。观察发现,近期,监管部门频频发出信号,对过热的可转债采取特别关注的措施。

图片来源:上交所发布

图片来源:深交所发布

火中取栗者众

风险来临,造富神话下的炒家们,会就此熄火么?

在可转债的神话之下,是一批“快准狠”的投资者及他们惊人的赚钱效应。

楚量参与的市场,是一个拼手速、拼胆量的名利场。可转债股债双性,在投资中不设涨跌幅限制,实施日内T+0交易制度。

“这个游戏要跟着人一起做,每个人在里面能吃到的也不一样。你如果能跟到好的玩家,跟风能吃的很饱,也有吃相难看的,小散户跟着很难做。这里面是个江湖,充满着各种暴富的神话,比如有人一日进账数百万,也有人则是损兵折将,财富灰飞烟灭。至于那些超级大玩家怎么赚钱,那就不是我这样级别的玩家能知道的了。”楚量在电话里表示。

在楚量看来,近期多只可转债的暴涨行情中,就是典型的炒家打法。“筹码先是慢慢打,把价格的趋势做出来,引诱更多资金进来。在相对较高的价格,出货和进货间隔进行,整体的趋势就是降低自己的持仓,最后在尾盘的高位,反复做日内T的资金大量出货,落袋为安。”楚量表示。

这样反反复复的操作之下,资金的收益能有多少?楚量的看法是根据资金的水平和胃口,收益的情况会有很大差别。“圈内人不讲什么年化收益,讲的是日化收益。所以资金也很多样,也听说有人借了高成本的资金来做的,运气好的话,所谓的资金成本,稍微操作一下就能出来。”楚量在电话里明显很兴奋。

可转债的游戏真的只有像楚量这样的散户资金在玩么?答案是否定的。中证君从多方了解到,不少中小型私募乃至专户产品也在浪潮中淘金。上海一家私募机构人士就表示,不少机构资金也在借势而为,“可转债近期的收益太惊人了,资金很难抵挡这样的诱惑。不过各家机构和各个资金管理人在参与度和风险控制上各不相同。炒作更适合灵活机动的、风险控制较灵活的小机构。”该私募机构人士表示。

那么这些炒家们如何选择自己的标的?

楚量总结了三点:正股有可以炒作的概念、股和债盘子都不要太大、转股溢价率有弹性空间。在这些特征加持之下,市场资金反复操作。

近期部分热门可转债情况

截止日期:3月20日

机构的苦楚与坚守

疯狂的可转债炒作,已经让一些机构无所适从了。“公募基金大多持有期长,以价值型投资为主,又有日内回转交易的限制,这样的爆炒,我们无法参与。甚至很被动,对个券有高位获利了结的冲动,但是又怕因为配置的需要在高位接回。可以说,可转债的炒家已经让一些专业玩家没有了出路了,正规路子斗不过野路子,心里有点苦楚。”深圳一家基金公司基金经理洪凌(化名)感叹。

相比于楚量,洪凌更了解那些参与其中的机构力量的套路。“因为可转债的走势,既贴合正股的走势,又能超越正股走出独立走势。所以还有机构就是通过二级市场抬正股股价,甚至不惜在正股交易中接受微利乃至略亏,通过可转债的交易中,收获更大的收益。”洪凌表示。

不过,更多的机构投资者仍然是可转债市场中冷静和审慎的存在。“可转债整体的走势和大盘走势基本一致。短期部分个券的疯涨,不代表整体市场环境。热门转债,会成为小的投机品种,短期内受市场情绪的影响,并不是市场主流投资标的。” 农银可转债债券基金经理周宇在接受中证君采访时表示。

可转债指数与沪深300指数的走势对比

白线为可转债指数

周宇表示,可转债流动性较好,但目前部分个券的投机氛围较重,会规避这类投资。“我所了解的机构的投资标准是从基本面出发,严格参考信用评级、信用状况以及行业的景气度等。公募基金有日内回转交易的限制,对信用债的交易行为进行了规范,这也是对投资的一种保护。”周宇认为。

据其了解,目前公募基金产品的可转债持仓一般比较分散,“前期根据市场分析,我们调低了可转债的持仓。”

据德邦基金基金经理丁孙楠介绍,其在可转债的投资上坚持稳健和长期策略。“策略偏稳健,这个阶段偏保守。长期执行的是低价策略,做贝塔收益,阿尔法收益做得相对少。高价转债和高波动个券,基本没有参与。”丁孙楠表示。

据她观察,二级债券公募基金在可转债上的风格偏好相对稳健,一些阿尔法收益能力较强的机构,会抓取得比较好。特别激进的做法,不是行业中的主流。“基金经理要明确自己的策略是什么。我会选择配置性策略,把握转债市场的大势,在历史的相对低点进行接入和布局。主要考虑债券型和平衡性的转债,持有时间较长,等到权益市场行情好的时候,到达转股价,价位合适就卖出。寻找较好的价格保护。基本会选择中长期的持有,即配置性的中长期持有策略。”丁孙楠介绍称。

西南证券分析师杨业伟表示,近期大幅上涨的基本都是高价个券,而并非所有的正股都在相应快速拉升,其中部分转债的上涨已经偏离正股走势。如果将转债价格高于150元的转债称为高价转债,可转债市场成交额大增主要是高价券造成的,3 月10日以来,每日收盘价最高的20只转债总成交额平均占市场总成交额的63.9%,但总存量规模仅占市场总规模的1.4%,个券平均转债存量规模仅有2.7亿。其中只有通光转债、新天转债正股近期有快速上涨,其余正股均未出现快速拉升态势。

“所有的高价券均面临正股走势无法兑现当前转股价所含预期的风险,同时还面临公司强赎转债的风险。高价券意味着转债价格远高于债底,债底的保护性已经十分薄弱,更多的体现股性,因此正股价格走势是高价券价格的最重要影响因素。纯债溢价率、转股溢价率双高的转债则面临正股价格和强赎条款触发的双重风险。一方面,较高的转股溢价率隐含了对正股价格上涨的预期,正股价格不及预期会导致转债价格下跌;另一方面,许多高价券徘徊在触发赎回条款的边缘,一旦公司宣布强赎,除非在最后交易日前正股大幅上行,否则投资者将面临巨额亏损。”杨业伟提醒道。

(文章来源:中国证券报)

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170