纸价上涨纸业股走强!但这个行业目前的大难题 你们知道吗?

原标题:纸价上涨,纸业股走强!但这个行业目前的大难题,你们知道吗?

纸业股在本周表现活跃。

二级市场上,本周造纸(申万)指数上涨6.36%,太阳纸业上涨5.26%,山鹰纸业上涨9.03%,晨鸣纸业上涨5.46%。

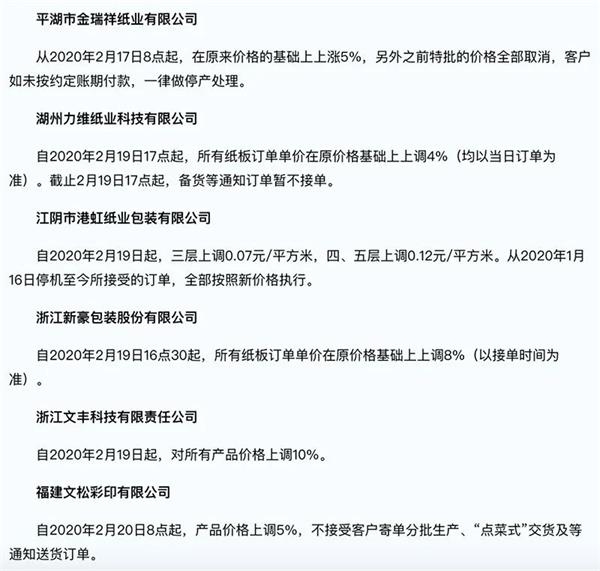

个股走强的背后,是纸价进入上涨周期。本周,华东、华南等多个地区的纸企上调了出厂价。

造纸行业涨价潮来临

2月17日,部分地区的瓦楞纸最先上调价格约100元/吨,玖龙、山鹰等纸业巨头上调废纸收购价约50元/吨。

来源:中国纸网

2月18日以来,华东、华南等地区纸厂纷纷上调纸价,涨价原纸包括箱板纸、瓦楞纸等,涨幅在50元/吨至150元/吨之间;下游纸板厂亦紧跟上涨,纸板价格涨幅为4%至10%。

据卓创资讯统计,中国造纸行业价格指数在本周上涨1.59%。截至2月20日,瓦楞纸全国均价为3530元/吨,较上周同期上涨1%。废纸方面,国废黄板纸均价为2162元/吨,较上周同期上涨1.93%。

“作为造纸原材料的废纸的供应紧张,是此次涨价的主要原因。”江阴市港虹纸业包装有限公司总经理缪曙光对上证报表示,“由于疫情,废纸收购环节几乎停止,大大影响了废纸流转速度,且物流受限,导致大多数造纸厂都缺乏废纸原料。”

原材料涨价,对处在造纸产业链最下游的中小型纸箱厂最是不利。据安徽某纸厂的负责人介绍,纸箱厂体量小,对抗风险的能力较差。受疫情影响,经营成本增厚,加之原料价格上涨,现金流转会显著收紧。

实际上,作为重要原料的废纸供应紧缺,并非短期内可以解决的问题。外废进口政策的调整也在压缩废纸供应。生态环境部固体废物与化学品管理技术中心公布的2020年进口废纸额度显示,前三批进口废纸获批企业共有64家,进口许可数量合计321.46万吨,较2019年同比减少约70%。

据缪曙光介绍,由于环保等原因,废纸的进口配额减少是大势所趋。为了缓解废纸供应方面的压力,玖龙、山鹰等纸业巨头都在国外设立废纸加工厂,把废纸做成浆板再运回国内生产。

近两年,国务院和生态环境部曾多次表态,力争2020年年底前基本实现固体废物零进口,这将导致作为原料的废纸供应缺口放大。

“2020年,国内进口的美废纸将会大幅减少,而国废产数量并不能满足市场的整体需求。”缪曙光说。

据卓创资讯测算,若2020年外废进口降至500万吨至600万吨,国内废纸缺口可能会达到600万吨左右。

上市纸企业绩分化

Wind数据显示,截至2月20日,9家上市纸企已发布2019年年报业绩预告。由于处在产业链的不同位置,造纸企业的业绩分化明显,其中,5家实现了业绩预增,3家预告业绩下滑,1家预告净利润亏损。

纸业巨头山鹰股份预计2019年实现归母净利润14.41亿元至17.62亿元,同比减少45%至55%。分析人士表示,产品价格下行、毛利率走低是影响该公司盈利能力的主要因素。数据显示,2019年箱板纸、瓦楞纸的年均价分别为4182元/吨、3329元/吨,同比下滑15%、18%。

山鹰股份表示,虽然年内造纸及包装销量同比增加,但营收规模和毛利率水平同比下降,导致净利润减少。

主营装饰原纸的齐峰新材预计2019年实现归母净利润1.17亿元至1.46亿元,同比增长100%至150%。公司介绍,主要原材料价格下降,使盈利能力大幅增长。

由于包装纸行业景气度下降,包装纸产品减量压价,银鸽投资预计2019年实现归母净利润亏损6.3亿元至6.8亿元,上一年同期亏损8868万元。根据规定,该公司在2019年年报披露后或被实施退市风险警示。

一位关注造纸行业的研究人士表示,随着2020年固体废物零进口的实现,能否在原料端掌握主动权是行业竞争的关键一环,原材料等成本结构的分化将大大影响企业的盈利能力,预计2020年上市纸企业绩分化将持续。

从产业周期的角度来看,新时代证券报告认为,2019年下半年,造纸行业库存已跌至历史周期底部,叠加需求边际企稳,预计产业链补库行情或将开启,带动行业景气度进一步回升。

(文章来源:上海证券报)

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170