重磅!你之前签的房贷利率怎么调 央行明确说法了

存量浮动利率贷款的定价基准转换办法来了!

继8月17日央行首次公布改革完善贷款市场报价利率(LPR)后,时隔4个多月,对于备受关注的存量房贷利率如何转向LPR定价,央行终于有了明确说法!

央行12月28日发布公告明确表示,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。

来源:央行网站

存量贷款利率基准怎么转换?

先来划个重点:

存量浮动利率贷款包括哪些?

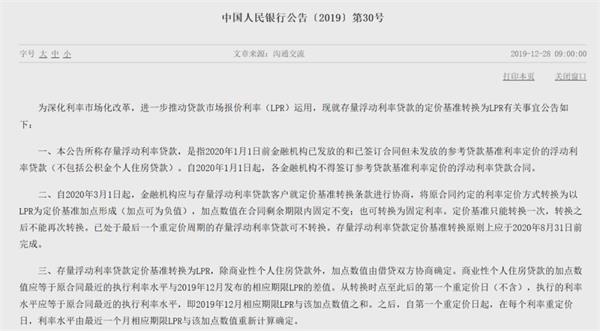

指2020年1月1日前金融机构已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率贷款(不包括公积金个人住房贷款)。自2020年1月1日起,各金融机构不得签订参考贷款基准利率定价的浮动利率贷款合同。

存量贷款利率基准转换的原则是什么?

借款人可与银行协商确定将定价基准转换为LPR,或转换为固定利率,借款人只有一次选择权,转换之后不能再次转换。已处于最后一个重定价周期的存量浮动利率贷款可不转换。

转换工作自2020年3月1日开始,原则上应于2020年8月31日前完成。

转换后的贷款利率水平由双方协商确定。其中,为贯彻落实房地产市场调控要求,存量商业性个人住房贷款在转换时点的利率水平应保持不变。

逾25万亿元房贷市场将循LPR定价

央行此前规定,10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的LPR为定价基准加点形成。

不过,个人房贷周期较长,存量市场巨大。

央行数据显示,2018年末,个人住房贷款余额为25.8万亿元。可以想见,当下大部分身上背负商业性房贷的朋友们,签订贷款合同时间很可能早于10月8日。

因此,央行就存量房贷如何与LPR挂钩进行了进一步明确:

商业性个人住房贷款的加点数值应等于原合同最近的执行利率水平与2019年12月发布的相应期限LPR的差值。从转换时点至此后的第一个重定价日(不含),执行的利率水平应等于原合同最近的执行利率水平,即2019年12月相应期限LPR与该加点数值之和。之后,自第一个重定价日起,在每个利率重定价日,利率水平由最近一个月相应期限LPR与该加点数值重新计算确定。

简而言之,就是从现在已经确认的利率倒算LPR基准上的加点,与转换期无关。

举个例子:

同一笔商业性个人住房贷款,在2020年3-8月之间任意时点转换,均根据2019年12月LPR和原执行的利率水平确定加点数值,加点数值不受转换时点的影响,银行和客户可合理分散办理。目前,大多数存量商业性个人住房贷款的重定价周期为1年且重定价日为每年1月1日。

若某笔商业性个人住房贷款原合同期限20年,剩余期限为8年,原合同约定的利率为5年期以上贷款基准利率上浮10%,现执行利率为4.9%×(1+10%)=5.39%。2019年12月发布的5年期以上LPR为4.8%。

如果借贷双方确定在2020年3月30日转换定价基准,且重定价周期仍为1年,重定价日仍为每年1月1日,那么加点幅度应为0.59个百分点(5.39%-4.8%=0.59%)。2020年3月30日至12月31日,执行的利率水平仍是5.39%(4.8%+0.59%)。

在此后的第一个重定价日,即2021年1月1日,按照重新约定的重定价规则,执行的利率将调整为2020年12月发布的5年期以上LPR+0.59%。

中原地产首席分析师张大伟表示,短期看,该项政策有利于存量贷款的购房者,因为2020年LPR进一步降低是趋势。

此前,央行5年期以上LPR曾在11月20日下调过一次,为5个基点。有人可能会问,10月8日之后签订合同的利率会有变化吗?答案是:已经执行LPR定价的,利率不会变了。

(文章来源:中国证券报)

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170