温州银行虚增存贷款吃百万罚单后续:第三方平台被指“冒名”推介存款产品反倒贴 ?

近日,《投资壹线》在第三方理财平台发现一款温州银行的贷款产品,该产品的亮点为“每万元返现145元”。平台官方客服告诉《投资壹线》,返现由平台出,银行再给平台推广费。

随后,该产品从平台下架,且温州银行发布声明称,该平台冒用公司名义推介并发布不真实存款产品信息。但从产品的推介资料可见,用户最终仍需到银行线下网点办理贷款,且平台还需给用户返现,如此一来,平台并未获得任何好处还需倒贴返现金额,产品的推介资料与温州银行声明的背后逻辑相抵。

此外,今年7月份温州银行连收多张罚单,其中7张罚单的主体是个人,处罚事由是虚增存贷款,另有一张罚单的主体是温州银行,由于对主要股东、关联方授信集中度管理严重不审慎被罚330万元。截至2018年末,温州银行重大关联交易融资金额为54.77亿元。

李逵还是李鬼?

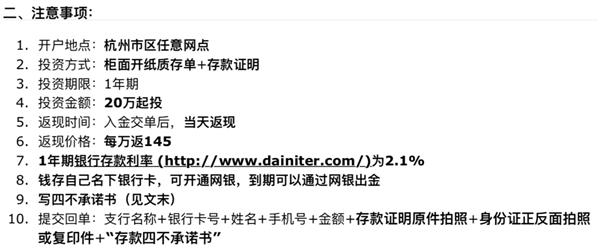

8月10日,“带你投资”网站上出现了一款温州银行的存款产品,名称为《1年期利率3.55%,20万起存!银行存款,非理财产品!》,该产品分类为投资返利。8月31日,《投资壹线》再次浏览并在网站内部搜索“温州银行”,未果。

该产品被贴上投资返利标签,原因在于每万元返现145元,入金交单后,当天返现;20万元起投,1年期。该产品1年期银行存款利率为2.1%,但将返现计入利息,产品的年化利率达到3.55%。

温州银行存款产品推介资料

若存款20万元,收益为返现2900(20*145)+利息4200(20万*2.1%)=7100元;存款100万元,利息为返现14500(100*145)+利息21000(100万*2.1%)=35500元;存款1000万元,利息为返现145000(1000*145)+利息210000(1000万*2.1%)=355000元。

该产品推介页面显示,返现以外的收益均以平台实际为准,且“温馨提示,做单前需与客服沟通确认,私做无返”;投资完毕后请第一时间点击右下角红色框提交回单,根据提示准确提交投资信息和返现账户,提交成功后,一般3个工作日内会将返现转至您指定的账户(节假日顺延至工作日处理)。

此后,《投资壹线》联系上网站官方客服,对方称,返现金额由我们给用户,但是银行会给我们推广费用。

根据《关于加强商业银行存款偏离度管理有关事项的通知》规定,商业银行不得采取以下手段违规吸收和虚假增加存款,其中包括高息揽储吸存(违反规定擅自提高存款利率或高套利率档次;另设专门账户支付存款户高息);非法返利吸存(通过返还现金或有价证券、赠送实物等不正当手段吸收存款);通过第三方中介吸存(通过个人或机构等第三方资金中介吸收存款)。

苏宁金融研究院高级研究员黄大智告诉《投资壹线》,如果揽储是个人行为,肯定要处罚个人,某个员工为了完成KPI指标去进行这种行为,支行肯定也要承担连带责任;如果是分支行的行为,它的上级部门肯定也要受到连带处罚。因为高息揽储属于非常严重的违法违规行为,擅自提高利率和变相提高利率行为均属于高息揽储行为,处罚金额是涉及金额的1倍以上3倍以下,同时还包括对高级管理人员降职、警告、免职、禁业、支行停业整顿等一系列相关行为。

需要注意的是,上述返现不能确定是平台行为还是银行行为。黄大智称,“一般来讲,比较难以断定上述揽储行为是平台行为还是银行行为,如果是银行出的,相当于对存款进行了补贴,属于高息揽储行为;如果是平台的,可能是平台为了推广该产品而进行的推销行为。如果是平台返现,平台并不涉及违规,因为平台为了推销产品,可以营销,而且平台并不是银行,只是商业企业”,黄大智进一步解释称。

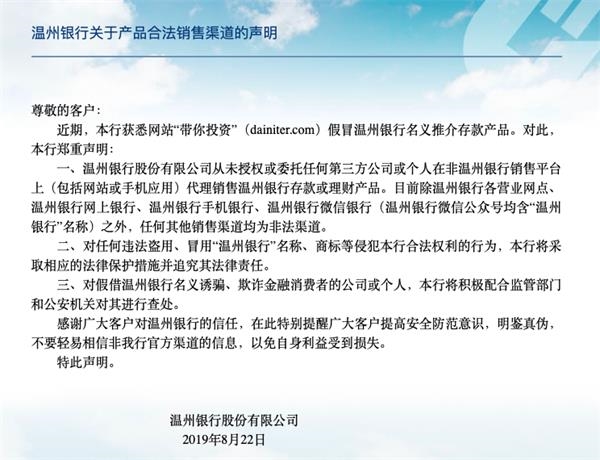

为进一步了解情况,《投资壹线》向温州银行发送调研函,对方回复称,我行在此郑重声明,温州银行从未授权或委托任何第三方公司或个人在非温州银行销售平台上(包括网站或手机应用)代理销售温州银行存款或理财产品。

“获悉网站带你投资冒用温州银行名义推介并发布不真实存款产品信息后,我行已于8月22日在温州银行官网发布《温州银行关于产品合法销售渠道的声明》,并已向该公司发送告知函,要求其停止一切侵权行为,下架和删除网站中所有包含温州银行的相关信息。对假借温州银行名义诱骗、欺诈金融消费者的公司或个人,我行将积极配合监管部门和公安机关对其进行查处”,温州银行进一步补充道。

温州银行关于产品合法销售渠道的声明

根据该产品的推介信息显示,用户的开户地点可以为温州银行在杭州市区任意网点,且投资方式为柜面开纸质存单和存款证明,提交回单的资料包括支行名称+银行卡号+姓名+手机号+金额+存款证明原件拍照+身份证正反面拍照或复印件+《存款四不承诺书》。

其中,《存款四不承诺书》中的条款包括“本人承诺在存期内,不提前支取,不挂失,不质押(抵押),不转让,如本人违约,退回全部贴息款,并且赔偿存款本金的2%,作为违约金”。

温州银行2018年年报显示,公司在杭州市区有13家分支行,包括杭州分行、杭州萧山支行、杭州余杭支行等。

如此看来,“带你投资”网站上推介的温州银行存款产品于平台本身并无任何好处,为何要“冒名”温州银行来推荐存款产品,同时还需要承担返现金额。

用户去温州银行线下网点办理存款,确实增加了温州银行的贷款余额,且《存款四不承诺书》中规定的条款对于温州银行是明显的利好。因此,“带你投资”推荐产品与温州银行的声明之间的逻辑并不相符。

密集罚单

今年7月2-3日,温州银行收到多张罚单,其中7张罚单的主体是个人,处罚事由均是虚增存贷款,另有一张罚单的主体是温州银行。

7月3日,温州监管分局向李晓、夏素文、翁婷婷出具行政处罚单,因分别对温州银行蒲鞋市支行、温州银行国鼎支行、温州银行勤奋支行虚增存贷款行为负主要责任,根据《中华人民共和国商业银行法》第八十九条,均处以警告,并处罚款8万元。

7月2日,温州监管分局对潘建飞、王烈、蔡强克出具行政处罚单,因分别对温州银行得胜支行、温州银行新城支行、温州银行学院路支行虚增存贷款行为负主要责任,根据《中华人民共和国商业银行法》第八十九条,均处以警告,并处罚款8万元。

7月2日,温州监管分局对诸晓丽出具罚单,因对温州银行鹿城支行虚增存贷款行为负主要责任,根据《中华人民共和国商业银行法》第八十九条,取消高级管理人员2年的任职资格。

上述7家支行的经营地点均在浙江省温州市鹿城区,温州银行在浙江省温州市鹿城区共计有47家分支行,违规银行网点占比超过10%,为14.89%。

此外,温州监管分局还向温州银行出具了一张百万罚单。7月2日,因对主要股东、关联方授信集中度管理严重不审慎;对关联方融资业务管理不到位;对单一集团客户授信余额管理严重不审慎;虚增存贷款等,根据《中华人民共和国银行业监督管理法》第四十六条,《中华人民共和国商业银行法》第七十四条,温州监管分局对温州银行处以330万元罚款。

2018年末,温州银行重大关联交易融资金额54.77亿元,分别为新湖中宝(600208)27.52亿元,新明集团有限公司(以下简称“新明集团”)12.36亿元,大自然房地产开发集团有限公司(以下简称“大自然房产”)3亿元,温州市名城建设投资集团有限公司(以下简称“名城建投”)11.89亿元。

《投资壹线》曾在《温州银行重启上市应对关键指标下滑?》中提到,公司前五大股东分别为新湖中宝、名城建投、温州市财务开发有限公司、新明集团、大自然房产,合计持股42.63%。公司前十大股东均与房地产行业相关,且它们的注册地均在浙江省境内,主要在杭州和温州地区;另一方面,温州银行95%以上的贷款发生在浙江地区,贷款主力是房企。

其中,在关联交易及其交易余额中,新湖中宝关联方、名城建投关联方、大自然房产关联方、黎明液压有限公司关联方的贷款利息收入分别为4120.75万元、3703.53万元、2994.47万元、2708.68万元,期末贷款余额分别为8.12亿元、7.94亿元、5.35亿元、3.60亿元;新湖中宝关联方、新明集团关联方、大自然房产关联方的应收款类投资利息收入分别为4899.86万元、6110.80万元、2376.88万元,期末应收款类投资余额分别为7.5亿元、11.66亿元、3亿元。

截至2018年末,温州银行向董事、监事、关键管理人员收取的贷款利息收入为227.01万元,向除本行董事、监事、关键管理人员外的内部人以及内部人的近亲属收取的贷款利息收入为1951.84万元,涉及人数为409人,去年同期该数据甚至高达1023人。

随之而来的是,2016-2018年,温州银行不良贷款率分别为1.45%、1.44%、1.72%,呈上升态势;拨备覆盖率分别为160.14%、185.98%、151.14%,已经接近监管红线。

(文章来源:投资者网)

上一篇:5G的好戏在后头

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170