5月行业利差跟踪:个券调整 行业利差整体稳定

投资要点

一、 同等级不同行业利差跟踪

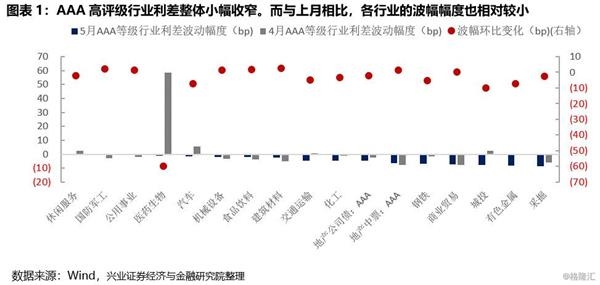

AAA高评级行业利差整体小幅回落。与上月相比,各行业的波幅幅度有限。具体来看,AAA等级只休闲服务行业利差小幅上行;而在利差收窄的行业中,采掘、有色金属和城投的调整幅度较大。

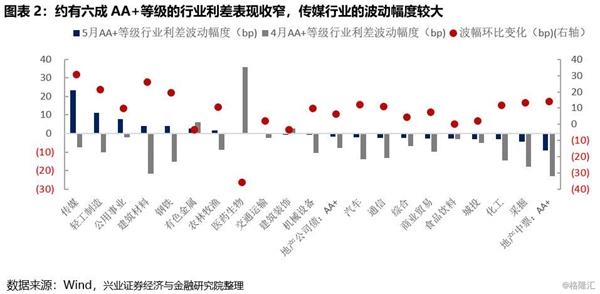

约六成AA+等级的行业利差表现收敛,其中传媒行业的波动幅度较大。利差上行的行业中,传媒行业受个券影响出现较大幅度的走阔。而利差下行的行业中,地产中票行业收窄幅度最大,其次是采掘和化工行业。

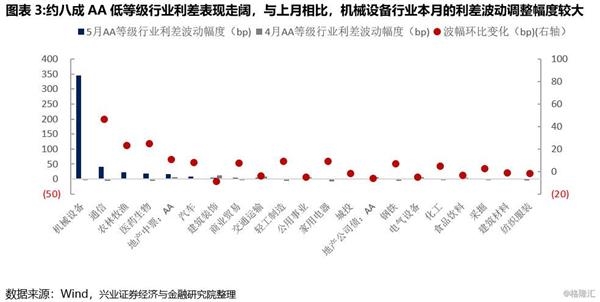

约八成AA低等级行业利差表现走阔。与上月相比,机械设备行业本月的利差波动调整幅度较大,主要原因也来自于个券调整。

二、 同行业不同等级的利差跟踪

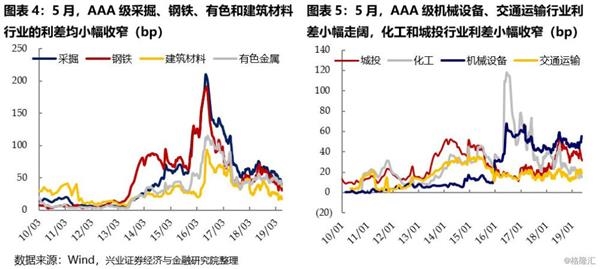

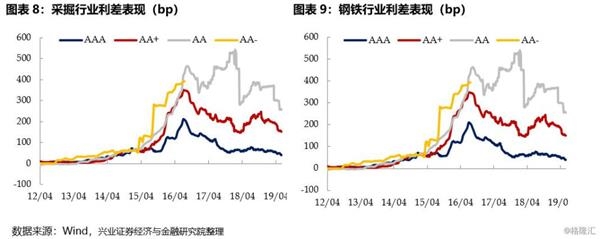

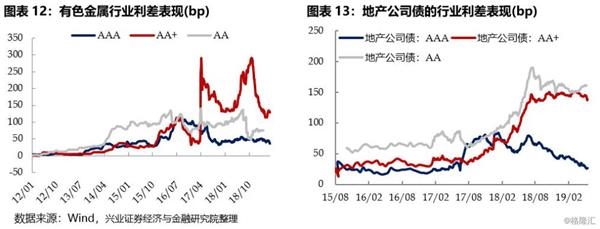

5月较好的信用债行情之下,强周期行业的利差涨跌互现。具体来看,采掘行业、钢铁行业和有色金属行业不同等级的行业利差均表现小幅收窄。另外几个强周期行业利差表现较为分化。就基本面的角度观察,5月强周期行业涉及的部分生产要素,除焦煤焦炭价格小幅上涨外,其余大多数有所下跌。

地产方面,5月地产行业利差整体稳定。AAA和AA等级的行业利差基本保持稳定,AA+等级的行业利差小幅收窄。基本面来看,房地产的交易价格以及交易情绪也有所回暖。接下来,销售表现是否能延展到房地产的新开工,值得投资者多加关注,尤其在房企经营状况分化加剧的情况下。

三、城投行业利差跟踪

从不同等级的城投利差来看,除15年之后发行的AAA和AA等级城投债小幅收窄外,5月其他等级的城投利差表现出小幅度的走阔。对比15年之前和15年之后发行的城投债,在AA+等级中,两者利差趋势表现一致,之间的差异也表现出进一步的收窄;而在AAA和AA等级中,由于15年之前发行的城投利差小幅走阔,而15年之后发行的城投利差小幅收窄,两者间的差距在5月有小幅的放大。

5月,不同区域的低评级城投利差整体收敛,降评级投资策略收益颇丰。资质较好省份中,广东和北京城投利差继续收敛,上海的城投利差则有小幅上行。而弱资质的省份方面,除黑龙江省外其他省份低评级城投利差均表现收窄。从整个5月来看,无论是一级市场反映出的投资者认购热情还是二级市场的估值表现,都反映了投资者对于城投债的偏好和热情;尤其是前期收益率较高地区城投的利差出现了更大的收敛幅度。往后看,考虑到目前配置中低等级债券的机构负债波动较大,影响机构对于债券的久期偏好难以显著提升,久期策略受流动性影响会有较大的不确定性。相对的,在精选个券的基础上,通过降低企业评级进行投资操作,而有望获得更好的收益表现。

风险提示:经济出现超预期变化,房地产、城投平台政策超预期

报告正文

1

同等级不同行业利差跟踪

样本选取规则:除地产债外都使用无担保中票的样本;在样本选取上:1)剔除有担保条款和累进利率条款的个券;2)剔除私募发行的中票(PPN)和集合票据;3)某个时期个券的剩余期限在1年以下,则被移出统计范畴;4)剔除超AAA类的发行人;5)个券在评级调整后将调整至相应的等级。

从不同等级的利差细节来看,2019年5月行业利差主要表现以下特征:

AAA高评级行业利差整体小幅回落。与上月相比,各行业的波幅幅度有限。5月,AAA等级只休闲服务行业利差上行(0.36bp);而在利差收窄的行业中,采掘(-8.41bp)、有色金属(-8.11bp)和城投(-7.50bp)的调整幅度较大。另外,就波动幅度的环比变化来说,医药生物主要受康美药业评级下调从而调出库的影响,利差收窄幅度最大(-59.73bp),而其余行业的环比波动幅度较小。

约六成AA+等级的行业利差表现收敛,其中传媒行业的波动幅度较大。具体来说,在利差上行的行业中,传媒行业走阔幅度最大(23.51bp)。利差下行的行业中,地产中票行业收窄幅度最大(-8.97bp),其次是采掘(-4.44bp)和化工行业(-2.93bp)。对比4月利差的波动幅度,5月波动幅度调整最大的是传媒行业(30.83bp),利差上行幅度较大主要受华闻传媒投资集团股份有限公司发行个券的影响。负面新闻影响了市场对于公司经营状况和信用情况的预期,债券收益率上行幅度较大,个券利差走阔。

约八成AA低等级行业利差表现走阔,与上月相比,机械设备行业本月的利差波动调整幅度较大。在利差上行的行业中,走阔幅度位于前列的是机械设备 (345.58bp)、通信(41.26bp)和农林牧渔(21.84bp)。利差下行的行业里,收窄幅度位于前列的是纺织服装(-3.82bp)、建筑材料(-2.31bp)和采掘(-0.14bp)。就波动幅度的环比变化上,机械设备行业的环比波动最大(350.24bp)。

机械设备行业利差上行幅度较大主要是受到了隆鑫控股个券影响。受股权质押相关问题负面影响较大,公司偿债能力预期下降,中债资信调低隆鑫控股主体评级,至20日变更为BB-(下月将调出样本库),个券收益率上行。而通信行业利差较大幅度上行则主要受亨通集团有限公司发行债券影响。

2

同行业不同等级的利差跟踪

5月较好的信用债行情之下,强周期行业的利差涨跌互现。具体来看,采掘行业、钢铁行业和有色金属行业不同等级的行业利差均表现小幅收窄。另外几个强周期行业利差表现较为分化——建筑材料的中等等级利差有所上行,而高等级以及低等级利差则维持稳定;交通运输的中低等级行业利差小幅走阔,高等级行业利差有所收窄。

就基本面的角度观察,5月强周期行业涉及的部分生产要素,除焦煤焦炭价格小幅上涨外,其余大多数有所下跌。煤炭方面,环保政策影响下本月的煤炭供给略微紧张;而需求方面随着各地区气温的上升,下游六大电厂的日耗有所下降,影响动力煤价格小幅回落。焦煤焦炭随着进入传统旺季,本月高炉开工率平稳上升,焦煤焦炭价格有所微涨。钢材方面,供给侧的产能有所上升,而需求端偏弱影响钢价承压。建材价格方面,水泥产量持续上涨,而天气和环保要求影响了下游基建的需求,水泥市场活跃度偏淡,水泥价格有所下跌。

地产方面,5月地产行业利差整体稳定。具体来说,AAA和AA等级的行业利差基本保持稳定,AA+等级的行业利差小幅收窄。而就基本面来看,根据国家统计局发布的4月份70个大中城市新建商品住宅销售价格统计数据,一、二、三线城市环比分别上涨0.6%,0.8%和0.5%。除三线城市涨幅环比回落外,一、二线城市涨幅均有所扩大。此外,2019年房地产交易情绪也有所回暖。接下来,销售表现是否能延展到房地产的新开工,值得投资者多加关注,尤其在房企经营状况分化加剧的情况下。

3

城投行业利差跟踪

城投利差构建原则:考虑到城投债的特殊性,我们用的是无担保的城投企业债样本,并且在样本选取中遵循以下原则:1)剔除有担保条款和累进利率条款的个券;2)剔除私募债和集合债券;3)某个时期个券的剩余期限在1年以下,则被移出统计范畴;4)个券在评级调整后将调整至相应的等级。

从不同等级的城投利差来看,除15年之后发行的AAA和AA等级城投债小幅收窄外,5月其他等级的城投利差表现出小幅度的走阔。对比15年之前和15年之后发行的城投债,在AA+等级中,两者利差趋势表现一致,之间的差异也表现出进一步的收窄;而在AAA和AA等级中,由于15年之前发行的城投利差小幅走阔,而15年之后发行的城投利差小幅收窄,两者间的差距在5月有小幅的放大。

5月,不同区域的低评级城投利差整体收敛,降评级投资策略收益颇丰。资质较好省份中,广东和北京城投利差继续收敛,上海的城投利差则有小幅上行。而弱资质的省份方面,除黑龙江省外其他省份低评级城投利差均表现收窄。从整个5月来看,无论是一级市场反映出的投资者认购热情还是二级市场的估值表现,都反映了投资者对于城投债的偏好和热情;尤其是前期收益率较高地区城投的利差出现了更大的收敛幅度。往后看,考虑到目前配置中低等级债券的机构负债波动较大,影响机构对于债券的久期偏好难以显著提升,久期策略受流动性影响会有较大的不确定性。相对的,在精选个券的基础上,通过降低企业评级进行投资操作,而有望获得更好的收益表现。

风险提示:经济出现超预期变化,房地产、城投平台政策超预期

附录:

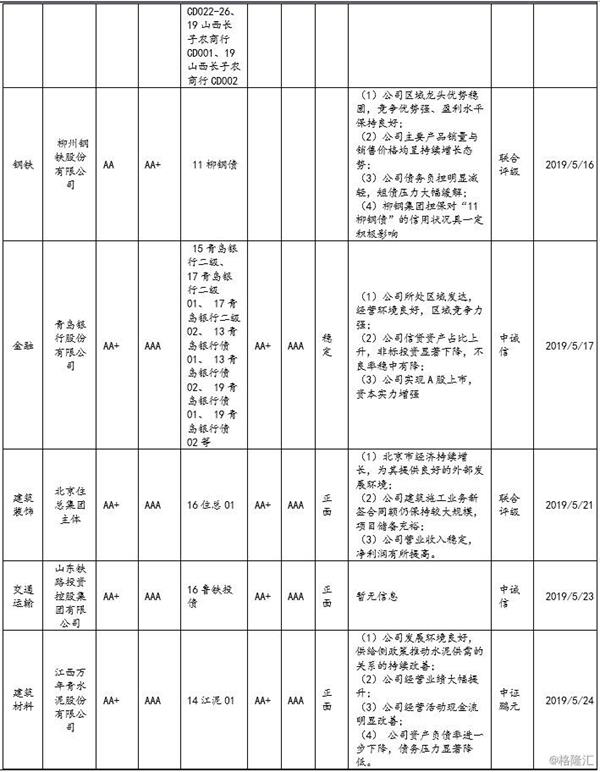

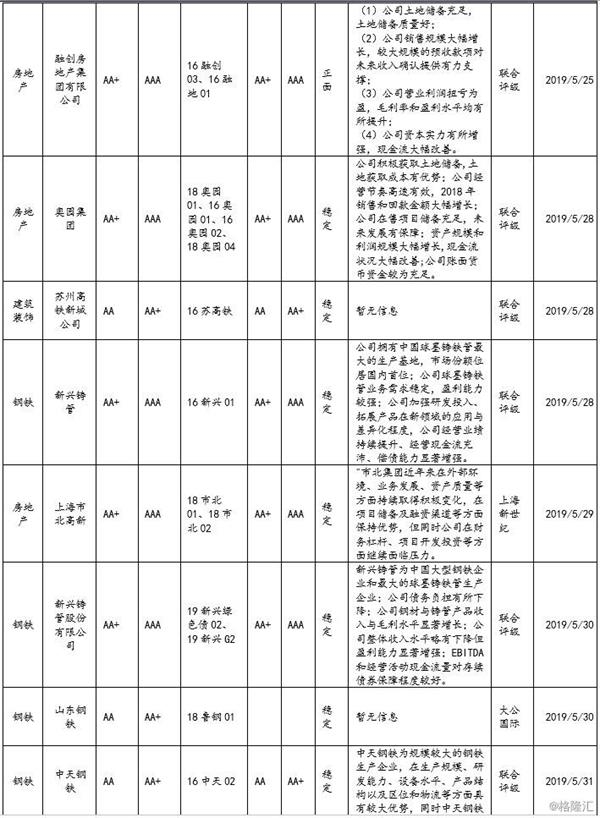

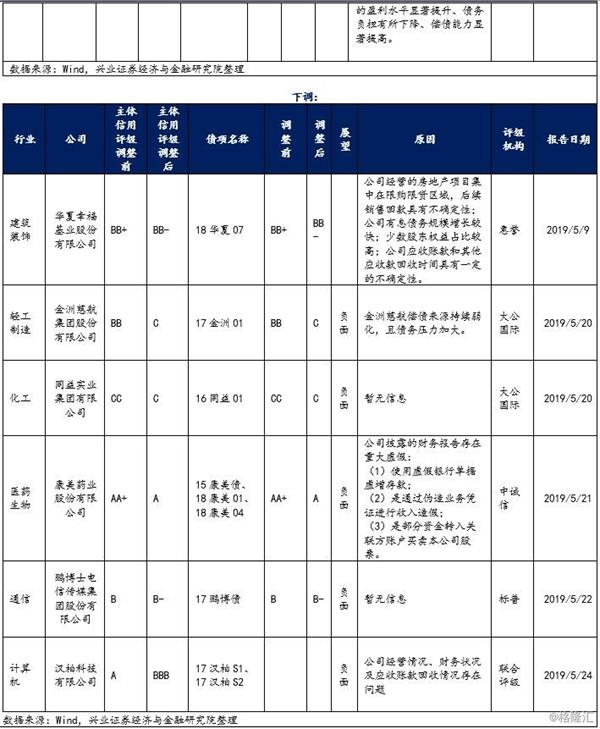

5月,发债企业信用评级调整行业分布

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170