LP王者耶鲁大学捐赠基金成绩单:收益创五年新高 超额配置VC 青睐赋能型GP

耶鲁大学捐赠基金2018财年最大的亮点是,再次加重了对VC板块的投资。

近期,耶鲁大学捐赠基金发布了2018财年报表。在美国,名牌大学的捐赠基金是VC、PE们最重要的LP之一,耶鲁大学捐赠基金更是其中的标志性一员,无论从配置规模、比例、还是历史业绩来看,都是毋庸置疑的NO.1。因此,耶鲁大学捐赠基金的财报,有重要的参考意义。

2018财年(从2017年6月至2018年6月),耶鲁大学捐赠基金实现了12.3%的净收益率(扣除管理费),高于2017年的11.3%,是2014年以来的最佳成绩。到2018年6月底,耶鲁大学捐赠基金投资组合的总账面价值达到了293.51亿美元,仍然为仅次于哈佛的第二大大学捐赠基金。

过去的这一财年,耶鲁大学捐赠基金最大的亮点是,再次加重了对VC板块的投资,配置比例达到了19%,超过目标比例,是有史以来的最高水平。

PE投资:偏爱赋能型投资

强调与GP长期绑定

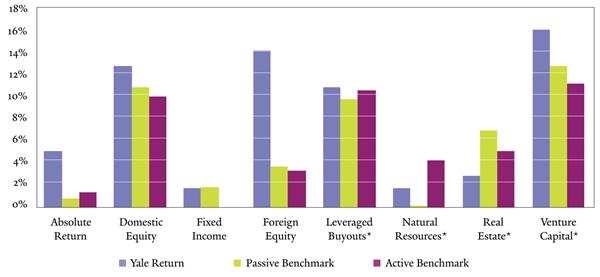

在PE板块,耶鲁大学捐赠基金2018财年的实际收益率为10%。这里的PE采用美国定义,指杠杆并购投资。

在过去二十年间,耶鲁大学捐赠基金PE板块的年化收益率达到了12.1%。可能有一些中国同行认为这样的收益率并不高,因为很多的中国PE基金IRR能算到30%以上。但在做比较时有必要注意两点,一是收益的持续时间,二是耶鲁大学捐赠基金在计算收益率时,剔除了管理费和通货膨胀。

在PE板块,耶鲁大学捐赠基金也强调“赋能型的投资”。在选择GP时,耶鲁大学捐赠基金希望投资具有很强的增值服务能力的GP,这样的GP能够与被投企业紧密合作创造新的价值,而所谓的财务技巧只是次要的能力。

并且,耶鲁大学捐赠基金希望与被投资的GP形成长期、稳定的合作关系,而不仅仅是做单笔的投资。通过长期持续的合作,实现LP与GP之间的利益绑定。

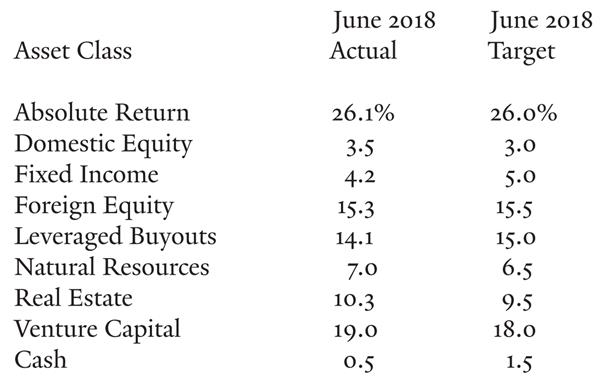

2018财年耶鲁大学捐赠基金在PE板块的配置比例是14.1%,低于15%的目标配置比例。美国的教育类基金会在PE资产上的平均配置比例是6.1%。

VC投资:子基金+直投模式

耶鲁大学捐赠基金VC投资组合的实际收益率是16%。过去二十年,耶鲁大学捐赠基金PE板块的年化收益率达到了令人震惊的165.9%。

这里需要说明的是,不能用165.9%的收益率进行长达20年的复利计算,这样会得到一个天文数字。因为涉及资金的流入和流出,VC基金一般会用IRR来计算收益率,165.9%这个数字也是一个类似的概念。耶鲁大学捐赠基金在2000年互联网泡沫中大赚特赚了一笔,导致IRR畸高。如果计算耶鲁大学捐赠基金在过去二十年间在VC板块的年度平均收益率,应该是24.6%。

耶鲁大学捐赠基金开创了大学基金会投资VC基金的先河,也因为极其优异的业绩表现而被当做VC投资的典范。耶鲁大学捐赠基金不仅作为LP投资VC基金,也有自己的直投项目,并且投资阶段可以非常早,投资初创期企业。曾经直接或间接被耶鲁大学捐赠基金投资过的科技公司包括康柏,戴尔、亚马逊、谷歌、思科、Facebook、LinkedIn、Twitter、Uber、Snapchat、AirBnB……全球任何一家VC基金在这份名单面前大概都要两腿发软。

2018财年耶鲁大学捐赠基金在VC板块的配置比例是19%,高于18%的目标配置比例。美国的教育类基金会在VC资产上的平均配置比例是5.5%。

VC板块是收益引擎

保持了30年的优异业绩

耶鲁大学捐赠基金根据收益的性质,尤其是受利率变化的影响程度,将投资组合分为8大板块,包括绝对收益类、国内股票、固定收益、国外股票、PE、自然资源、不动产、VC。

在2018财年,除了不动产之外,其余各板块都跑赢了市场平均水平,包括“主动管理型”和“被动管理型”两类投资者。这其中,收益率最高的是VC板块,扮演了最重要的收益引擎的角色。

如果把时间拉长,耶鲁大学捐赠基金的业绩表现是非常优异的。与1985年相比,耶鲁大学捐赠基金的资产市值翻了20多倍。当然,这其中包括受赠收入和开支。

仅看收益率,从1997年到2017年,耶鲁捐赠基金的年化收益率为12.6%。从1987年到2017年,过去30年的年化收益率为12.9%,是美国表现最好的大型机构投资者之一。过去五年中,除了2016年受市场影响回报较低外,耶鲁大学捐赠均保持了10%以上的收益率。以上同样是扣除了通货膨胀和管理费的实际收益率。

另类投资组合:一半科学一半艺术

2018年6月的耶鲁大学投资委员会会议决定,将VC板块的目标配置比例从17%提高至18%,杠杆并购板块的目标配置比例从14%提高至15%。房地产、美国国内股票、自然资源等板块的配置比例则有所下调。2018财年实际的配置比例与目标配置比例有所不同,例如VC板块的实际配置比例达到了19%。

耶鲁大学捐赠基金2018年的投资组合

(第一列为实际值,第二列为目标值)

耶鲁大学捐赠基金最大的特点是权益类资产的配置比例非常高,超过90%的资金配置在了权益类或“类权益”资产上。

耶鲁大学捐赠基金的长期目标是,将资金的一半配置在杠杆并购、VC、不动产和自然资源四类资产上。这四类资产就是所谓的另类资产,也可以称之为非流动性资产。耶鲁大学投资办公室认为,捐赠基金的长期属性,是非常适合投资于另类资产的。

实际上有一段时期,耶鲁大学捐赠基金在另类资产上的配置比例非常高,自2008年金融之后另类资产的配置比例已经有所削减。不过,削减主要发生在房地产和自然资源两个板块,VC和PE板块的配置比例反而有较大幅度的上升。

在过去三十年间,耶鲁大学捐赠基金极大的削减了对美国国内证券的投资。在1988年,耶鲁大学捐赠基金把65%的资金投向了美国国内的股票或债券,如今则不到10%。耶鲁大学投资办公室认为,这样的转变显著的提高了收益率,但并没有提高风险,这就是多样化投资组合的魅力。股票和债券由于有一个成熟、透明的交易市场,价格发现已经非常充分。而另类资产市场不透明、价格形成机制不完善,可以留给主动投资者更广阔的空间,去寻找超额收益的机会。

耶鲁大学捐赠基金对其投资理念的阐释非常有意思。作为知名学府,耶鲁大学拥有一些大师级的经济学家。因此耶鲁大学投资办公室自称其投资组合是学术理论与“消息灵通的市场判断”相结合的产物。其理论框架是获得过诺贝尔奖的两位耶鲁大学经济学家——托宾与马科维茨——建立的均值-方差模型,这是现代资产组合理论的基础。

尽管在夸耀学术理论功底上不吝笔墨,耶鲁大学投资办公室依然非常强调“人”在投资决策中的作用:

在投资管理中,艺术的成分与科学一样多,定性思考在投资组合决策中扮演了极端重要的角色。甚至对资产类别的定义也是主观的,要在本没有区别的地方寻找精细的不同。

回报率与相关性难以预测,历史数据可以作为参考,但因为某段时期的异常或结构性变化,而必须做出调整。

定量分析工具在“复合型因素”面前无能为力,例如市场流动性、小概率事件的影响等等。

尽管面临诸多操作上的挑战,均值-方差模型的严谨性仍然可以在资产配置的过程中提供重要的全景判断。

中国的名校基金会

股权投资尚为空白

美国的名校捐赠基金已经是VC、PE基金重要的金主,并且因为资金周期长、专业化程度高,被认为是最优质的LP。

相比之下,中国名校们虽然也多数建立了捐赠基金,但无论是规模还是投资运作都与美国同行有很大差距。目前来看,中国的高校基金会大部分还没有建立专业的投资团队,基金基本上不存在投资运作,有限的投资也以委托理财为主,其他投资方式几乎为空白。

部分中国高校教育基金会规模和股权投资情况

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170