制氢环节 “ 产业链图谱 ” 分析:中国氢气市场的需求量将持续上升

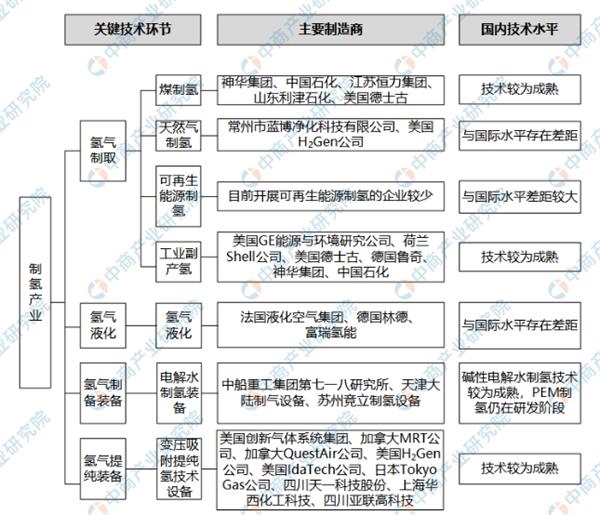

据了解,目前制氢产业环节是氢能产业的上游环节,可分为氢气制备、氢气制备装置和氢气提纯装置等三个产业子环节。

工业副产氢是我国氢气制取的一大特色。工业副产氢气和工业排放氢气分布在石化、焦化、氯碱、合成氨、甲醇等工业行业,回收利用这些氢气既能提高资源利用效率,改善大气环境,又可促进氢能产业发展。

虽然我国工业副产氢产量巨大,但总体上利用率还较低,通过提纯氢气技术制取高纯度氢气,可以消除大量工业气体污染,在获得清洁能源的同时节能减排。2017年我国仅焦炭行业就可副产氢气945亿m3;氯碱行业生产过程中,生产每吨烧碱副产氢气200~300m3,2017年我国氯碱行业理论副产氢气92亿m3;甲醇、合成氨等行业的生产过程中,会产生大量驰放气,含氢量约为40%,2017年我国甲醇行业可副产氢224亿m3,合成氨行业副产氢约为71亿m3,以上工业行业的副产氢总计可达1332亿m3;

我国的煤制氢具有一定优势。

一是原料的可获得性,我国作为煤炭大国,煤炭资源丰富且易得。

二是成本较低,按煤价160~560元/t测算,煤制氢的成本仅为0.55~0.83元/m3,低于天然气的0.80~1.75元/m3,甲醇制氢的1.5~2.5元/m3。

三是技术成熟,我国的煤制氢技术已较为成熟,在一氧化碳转换、氢气分离提纯、大规模空分等关键技术上实现了国产化,已广泛应用于化工和冶金工业领域。

四是产量高,我国煤制氢发展较快,每年煤制氢产量达千万吨级。

随着可再生能源制氢技术与市场的发展,电解水制氢装备将得到较快发展。目前,碱性电解水制氢技术发展已经成熟,质子交换膜电解水制氢已经进入应用阶段,固态氧化物电解质电解水技术尚处于研发阶段,碱性电解水制氢装备占绝对主导地位,单台产能最大可达1000m3/h。氢气提纯装备主要应用于工业副产氢的提纯,我国通过变压吸附法提纯制取的氢气产量占比达97%,制取纯度大于99%,是目前较为通用的氢气提纯设备。

制氢技术及比较

国内制氢(不包括工业废气中回收氢气)的主要方法有以下四种:

1、天然气(含石脑油、重油、炼厂气和焦炉气等)蒸汽转化制氢。天然气蒸汽转化制氢是较传统的技术,以前常用于大规模的氢气供应场合(5000Nm3/h以上)。根据我国氢气用户分散且规模较小的特点,开发了低投资和低消耗的天然气蒸汽转化制氢技术,非常适合中小规模的氢气需求场合。在天然气丰富地区,天然气蒸汽转化制氢是最好的选择。

2、煤(含焦炭和石油焦等)转化制氢。煤制氢成本较低,但由于煤制氢工艺流程较长,通常适合于中、大规模的制氢装置(大于1000Nm3/h)。对于没有天然气资源的地区,而且装置规模较大,选择煤炭气化制氢技术是非常适宜的。

3、甲醇或氨裂解制氢。甲醇或氨裂解制氢流程比较简单,操作简便,易于控制,在甲醇供应充足的地区,而且氢气需求规模比较小的情况下(200Nm3/h以下),具有较强的竞争力。

4、水电解制氢。水电解制氢气是最传统的氢气生产方式,能耗高、成本高。高性能低成本的电解水制氢技术是目前的研究热点。张家港目前制氢主要来自化工、钢铁等企业的工业副产氢,根据制氢企业提供的数据,企业制氢成本差别较大,在0.8~2.5元/Nm3之间。

制氢产业市场前景

制氢产业虽然是较为成熟的传统产业,但随着氢能应用的快速发展,氢气市场的需求量将持续上升。有统计数据显示,我国已经是世界第一大制氢国,现有煤气化制氢约1000万吨,天然气制氢300万吨以上,石油制氢300万吨,工业副产氢约800万吨,电解水制氢100万吨。氢气利用领域很广,主要用于合成氨、甲醇或石油炼制过程中的加氢反应,此外,在电子、冶金、食品、玻璃、化工、航空航天领域也有应用。

我国氢气主要是作为化工合成的中间产品或原料,以能源形式利用的氢气量较少。根据《中国氢能产业基础设施发展蓝皮书》,到2020年我国以能源形式利用的氢气产能规模将达到720亿立方米(643万吨);到2030年我国以能源形式利用的氢气产能规模将达到1000亿立方米(893万吨)。

更多资料请参考中商产业研究院发布的《2019-2024年中国氢能行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。

(文章来源:中商产业研究院)

品牌世界网友情提示:针对品牌代理加盟,微商,个人,公司等经营者在代理加盟项目过程中多打电话、多咨询、实地考察,可降低投资风险

©2019-2050 pinpaiworld.cn All Rights Reserved 广告投放联系QQ:215858170